Porez na imovinu spada u obavezne lokalne dažbine koje građani i firme moraju da plaćaju svake godine.

Iako je u pitanju redovna fiskalna obaveza, veliki broj obveznika ne zna tačno kako se izračunava, gde mogu da provere svoj dug, ni koji su tačni rokovi za uplatu.

U praksi to često vodi do neplaćenih rata, obračuna zateznih kamata ili čak prinudne naplate.

Problem dodatno komplikuje to što svaka lokalna samouprava ima sopstvenu evidenciju, a informacije se do korisnika prenose različitim kanalima.

Mnogi građani nisu sigurni da li su dobili rešenje, da li su iznosi tačni, ili kojim putem mogu da obave elektronsku proveru i plaćanje.

Zato je poznavanje procedura i dostupnih digitalnih alata postalo ključno za pravovremeno i tačno izmirenje ove obaveze.

U nastavku ćemo vam predstaviti kako funkcioniše provera poreza na imovinu, koji su najbrži načini za uvid u stanje, kako se obračun vrši i šta treba znati o rokovima, kamatama i mogućim popustima.

Šta je tačno porez na imovinu i ko treba da ga plaća?

Iznos poreza utvrđuje se prema procenjenoj tržišnoj vrednosti nepokretnosti. Prihod ili finansijski status obveznika nemaju uticaj na obračun. Lokalne samouprave određuju zone, prosečne cene kvadrata i poreske stope koje se primenjuju na godišnjem nivou.

Opštine i gradovi vode evidenciju, izdaju poreska rešenja i naplaćuju porez na imovinu. Prihod od ovog poreza koristi se za finansiranje lokalnih potreba kao što su komunalne usluge, infrastruktura i javne ustanove.

Porez na imovinu se obračunava za kalendarsku godinu. Poresko rešenje sadrži ukupan iznos obaveze i raspored plaćanja po kvartalnim ratama, u skladu sa važećim lokalnim odlukama.

Ko plaća porez na imovinu?

| Vrsta obveznika | Pravni osnov | Tipičan primer |

|---|---|---|

| Vlasnik nepokretnosti | Pravo svojine | Stan ili kuća u privatnom vlasništvu |

| Korisnik javne svojine | Ugovor ili zakon | Poslovni prostor u vlasništvu opštine |

| Držalac | Fakitičko korišćenje | Nepokretnost bez jasno upisanog vlasnika |

| Primalac lizinga | Ugovor o lizingu | Objekat korišćen po finansijskom lizingu |

1. Vlasnik nepokretnosti

Najčešći obveznik je lice koje ima pravo svojine nad nepokretnošću. Način korišćenja ne utiče na postojanje poreske obaveze.

2. Korisnik nepokretnosti u javnoj svojini

Kada je nepokretnost u vlasništvu države, pokrajine ili opštine, a data na korišćenje, poresku obavezu može imati korisnik, u skladu sa ugovorom ili zakonom.

3. Držalac nepokretnosti

Lice koje faktički koristi ili upravlja nepokretnošću, iako nije formalno upisano kao vlasnik, može biti poreski obveznik ako postoje uslovi propisani zakonom.

4. Primalac finansijskog lizinga

Kod nepokretnosti koje se koriste po osnovu finansijskog lizinga, obaveza plaćanja poreza može preći na primaoca lizinga, u skladu sa ugovorom.

Koja imovina se oporezuje?

1. Zemljište površine preko 10 ari

Jedna od osnovnih kategorija jeste zemljište veće od 10 ari.

Obaveza postoji čak i kada se zemljište ne koristi aktivno.

2. Stambeni objekti

Stanovi, kuće i drugi objekti za stanovanje podležu porezu.

U određenim slučajevima, dugoročni zakupci (npr. ugovor duži od godinu dana) takođe mogu postati obveznici.

3. Građevinsko zemljište

Kod građevinskog zemljišta, pravo korišćenja je osnov za obračun poreza.

Ovo se posebno odnosi na parcele koje premašuju minimalnu površinu definisanu zakonom.

4. Nepokretnosti u javnoj svojini

Imovina formalno u vlasništvu države, pokrajine ili opštine ima poseban tretman.

Ako je takva nepokretnost data na korišćenje fizičkom ili pravnom licu, poreska obaveza prelazi na korisnika.

5. Nepoznat imalac nepokretnosti

Kod državnih nepokretnosti bez jasno definisanog imaoca, porez se obračunava licu koje faktički koristi ili upravlja imovinom.

U stvarnoj primeni, najčešće se oporezuju:

- stambene i poslovne zgrade

- stanovi i posebni delovi objekata

- građevinsko i poljoprivredno zemljište iznad zakonskih pragova

- javna imovina koja se koristi po osnovu ugovora

- objekti i zemljišta pod finansijskim lizingom

Pravni status imovine određuje obavezu

Važno je da oporezivanje ne zavisi isključivo od toga da li imovina postoji fizički.

Pravo korišćenja, zakupa ili upravljanja je dovoljno da nastane obaveza.

Pogrešno tumačenje vlasništva i prava može lako dovesti do kašnjenja u plaćanju, zateznih kamata i dodatnih troškova.

Kako se proverava porez na imovinu?

1. Prikupljanje informacija o nepokretnosti

Obveznik najpre prikuplja tačne podatke o nepokretnosti. Potrebni su osnovni identifikatori i pravni osnov korišćenja ili vlasništva.

Najčešće traženi podaci

- vrsta nepokretnosti (stan, kuća, poslovni prostor, zemljište)

- adresa i katastarska parcela

- površina i namena

- pravo svojine, zakupa ili korišćenja

- JMBG ili PIB obveznika

Tačnost podataka utiče na poresku osnovicu i iznos obaveze. Neusklađeni podaci mogu dovesti do pogrešnog zaduženja.

2. Poseta lokalnoj poreskoj upravi

Lokalna poreska administracija vodi evidenciju o porezu na imovinu za teritoriju opštine.

Obveznik se obraća upravi prema lokaciji nepokretnosti.

Na šalteru se mogu dobiti:

- rešenje o porezu na imovinu

- stanje duga ili pretplate

- rokovi dospeća rata

- instrukcije za uplatu

Rad sa službenikom omogućava ispravke podataka uz odgovarajuću dokumentaciju. Ovaj način ostaje koristan kada je potrebna lična provera.

3. Online provera poreza na imovinu

Digitalni kanali omogućavaju brzu proveru bez odlaska u opštinu. Sistem Poreske uprave i lokalne administracije pruža uvid u obaveze.

- Poseta sajtu Poreske uprave

- Prijava korisničkim imenom i lozinkom

- Pristup sajtu lokalne poreske administracije

- Izbor opcije „Upit stanja obveznika“

- Pregled zaduženja i istorije uplata

4. Proveravanje statusa poreske prijave i plaćanje

Nakon uvida, obveznik proverava status poreske prijave. Rešenje sadrži iznos, kvartalne rokove i poziv na broj.

Načini plaćanja

- elektronsko bankarstvo

- pošta ili banka

- online plaćanje kroz lokalni portal

Redovna provera smanjuje rizik od zatezne kamate. Pravovremeno plaćanje održava uredno poresko stanje.

Kako sе računa porez na imovinu?

Porez na imovinu obračunava se na osnovu procenjene tržišne vrednosti nepokretnosti i poreske stope koju propisuje lokalna samouprava.

Poreski organ utvrđuje osnovicu godišnje, uz mogućnost umanjenja kroz zakonom dozvoljene olakšice.

Godišnji porez = poreska osnovica × poreska stopa.

Stopa varira prema vrsti imovine, nameni prostora i odluci opštine. Stambeni objekti često imaju niže stope od poslovnih prostora ili zemljišta.

Primer obračuna

| Tržišna vrednost | 100.000 EUR |

| Poreska stopa | 0,40% |

| Godišnji porez | 400 EUR |

Poreska osnovica može se umanjiti za olakšice, kao što su prebivalište vlasnika, starost objekta ili socijalni status. Nadležna opština primenjuje pravila i izdaje rešenje sa tačnim iznosom za plaćanje.

Troškovi i popusti za plaćanje poreza na imovinu

Troškovi

Troškovi obuhvataju više stavki koje utiču na konačan iznos obaveze. Administrativne takse se mogu naplatiti za obradu prijava, izdavanje rešenja i pribavljanje prateće dokumentacije.

Kašnjenje u plaćanju povećava izdatke kroz zatezne kamate i eventualne kazne. Lokalna poreska uprava obračunava kamatu po važećim propisima, od dana dospelosti do dana uplate.

Za obveznike koji ne vode poreske knjige, porez se obračunava po progresivnim stopama na poresku osnovicu, osim za zemljište. Sledeća tabela prikazuje primenjene stope i fiksne iznose:

| Poreska osnovica | Obračun poreza |

|---|---|

| do 10.000.000 din. | 0,4% |

| 10.000.000–25.000.000 din. | 40.000 din. + 0,6% na iznos preko 10.000.000 |

| 25.000.000–50.000.000 din. | 130.000 din. + 1,0% na iznos preko 25.000.000 |

| preko 50.000.000 din. | 380.000 din. + 2,0% na iznos preko 50.000.000 |

Obveznici često biraju plaćanje u ratama kako bi rasporedili trošak. Propuštanje roka za bilo koju ratu aktivira dodatne izdatke.

Olakšice i popusti na porez na imovinu

Olakšice smanjuju poresko opterećenje kada su ispunjeni propisani uslovi. Lokalne odluke preciziraju kriterijume i način primene umanjenja.

Najčešće olakšice vezuju se za status obveznika i namenu nepokretnosti. Sledeća tabela prikazuje tipične primere:

| Vrsta nepokretnosti | Uslov | Visina olakšice |

|---|---|---|

| Kuća ili stan za stanovanje | Obveznik stanuje i ima prijavljeno prebivalište | Umanjenje 50%, najviše 20.000 din. |

| Kuća ili stan do 60 m² izvan građevinskog područja | Lice starije od 65 godina; nepokretnost se ne izdaje | Umanjenje 75% |

Dodatni popusti se mogu primeniti za blagovremeno plaćanje, u skladu sa lokalnim pravilima. Obveznik ostvaruje pravo samo uz tačne podatke i uredno podnete prijave.

Poreska uprava proverava uslove pre odobravanja olakšica. Promene statusa ili namene nepokretnosti utiču na važenje popusta u tekućoj godini.

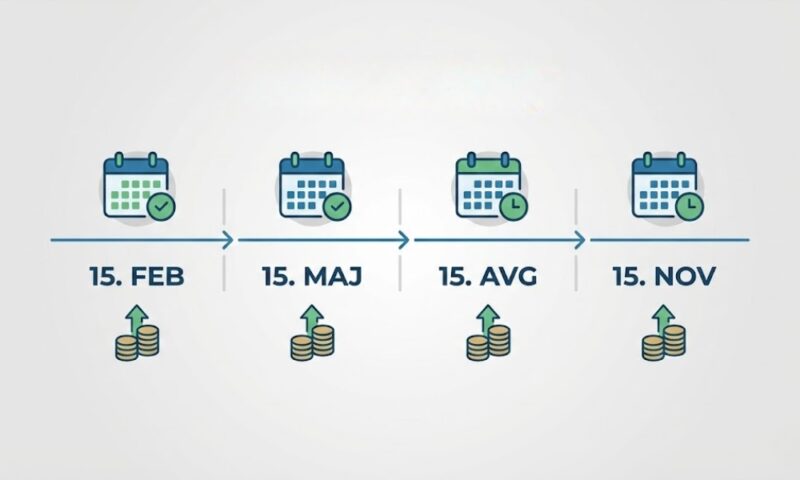

Rokovi za plaćanje poreza na imovinu

Porez na imovinu u Srbiji plaća se kvartalno, u četiri jednake rate tokom godine. Ovakav raspored olakšava planiranje obaveza i ravnomerno raspoređuje teret plaćanja.

| Rata | Rok za uplatu |

|---|---|

| Prva | 15. februar |

| Druga | 15. maj |

| Treća | 15. avgust |

| Četvrta | 15. novembar |

Obveznici treba da izvrše uplatu najkasnije na dan dospeća svake rate. Kašnjenje aktivira obračun zakonske zatezne kamate, koja povećava ukupan dug.

Lokalne samouprave utvrđuju godišnje iznose i dostavljaju rešenja. Građani i pravna lica mogu proveriti obaveze i statuse uplata putem lokalne poreske uprave ili online servisa, uključujući Portal e-Uprava.

Pravovremena ili unapred izvršena uplata smanjuje rizik od dodatnih troškova i administrativnih postupaka.

Česta pitanja

Za kraj

Porez na imovinu je zakonska obaveza koju nijedan vlasnik, korisnik ili držalac nepokretnosti ne sme da ignoriše.

Nezavisno od toga da li se imovina koristi ili ne, obaveza postoji i odnosi se na jasno definisane pravne i faktičke osnove.

Lokalna samouprava donosi ključne odluke, propisuje stope, vrši obračun i vodi naplatu.

Da bi se izbegli dugovi, kamate i prinudne mere, obveznici moraju pravovremeno da pribave tačne podatke, provere stanje zaduženja, prate rokove i koriste dostupne digitalne alate za uvid i plaćanje.

Online portali poput e-Uprave i lokalnih poreskih servisa omogućavaju brzu i jednostavnu proveru bez potrebe za ličnim odlaskom.

U situacijama kada postoji pravo na olakšice ili umanjenje, neophodno je podneti uredne prijave i dokumentaciju u roku.

Svaka nepažnja ili kašnjenje direktno uvećava trošak i komplikuje poreski status.

Siniša je rođen i odrastao u Beogradu. Nakon studija ekonomije, započeo je karijeru u novinarstvu. Danas je glavni urednik BizInfo.rs, gde svakodnevno donosi najnovije poslovne vesti iz Srbije.